Les Français vont devoir faire face à une nouvelle réalité en 2026 : une série d’augmentations des tarifs d’assurance auto, habitation et mutuelle s’annonce. Malgré une inflation contenue à seulement 1%, les effets combinés de l’augmentation des coûts climatiques et de la hausse des prix des pièces détachées vont se traduire par des hausses significatives. Les assureurs comme MAIF, AXA ou encore Allianz s’adaptent à ces réalités économiques, et les assurés devront être prêts à renégocier leurs contrats et à ajuster leur budget.

Les hausses de tarifs en détail

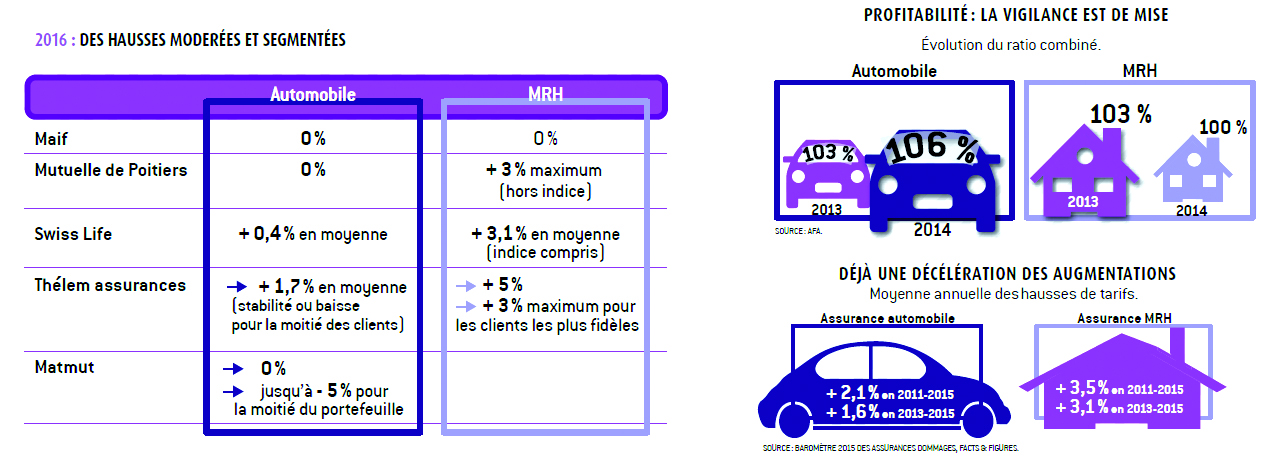

Les prévisions sont claires : les primes d’assurance devraient augmenter de manière notable. Voici un aperçu des augmentations prévue :

- Assurance habitation : +5% en moyenne après une hausse de 11% l’année précédente.

- Assurance auto : +4 à 5%, en raison du coût croissant des réparations et de la fréquence des sinistres.

- Assurance santé : entre 2,5 et 3,5%, un léger changement par rapport aux augmentations précédentes.

Les facteurs de hausse des primes d’assurance

Les éléments climatiques jouent un rôle central dans cette dynamique :

- La fréquence accrue des événements climatiques extrêmes qui engendrent des sinistres coûteux.

- La nécessité pour les assureurs de compenser les pertes en ajustant les tarifs. Cyrille Chartier-Kastler, expert en assurance, souligne que le coût pour les assureurs a augmenté de plus de 8,5% par an sur la dernière décennie.

- La hausse des coûts des pièces de rechange, essentielle pour l’assurance automobile.

Avec cette situation, il devient crucial pour les assurés de s’informer et d’anticiper ces changements. Des plateformes comme Assurland permettent de suivre l’évolution des tarifs.

Préparer son budget face aux hausses à venir

Pour faire face à cette inflation des tarifs, quelques stratégies peuvent aider :

- Comparer régulièrement les offres des assureurs : des enseignes comme GMF, MMA ou Crédits Mutuels Assurances peuvent proposer des alternatives intéressantes.

- Réévaluer ses besoins en assurance pour s’assurer de payer uniquement ce qui est nécessaire.

- Envisager de regrouper ses assurances pour bénéficier de réductions.

Les recours possibles pour les consommateurs

Face à l’augmentation des coûts, plusieurs recours font partie des meilleures pratiques :

- Consulter un courtier en assurance pour obtenir des conseils personnalisés.

- Recourir aux assurances en ligne qui peuvent offrir des tarifs plus compétitifs.

- Prendre le temps de discuter avec son assureur des options de baisse de prime.

Il ne faut pas hésiter à chercher des alternatives, surtout pour les contrats de mutuelle et d’assurance habitation.

Les retombées directes sur les assurés

Pour de nombreux assurés, ces hausses seront difficiles à gérer, surtout après plusieurs années consécutives d’augmentations :

Les impacts incluent :

- Une pression financière accrue, rendant difficile le maintien des couvertures existantes.

- Une tendance à opter pour des polices moins complètes pour réduire les coûts.

- Un renoncement possible aux assurances lorsque les budgets deviennent trop serrés.

Il est essentiel de rester vigilant face aux fluctuations des prix des assurances et d’anticiper les moyens de s’y adapter.

Conclusion des experts

Les conseils d’experts sont précieux dans cette période d’incertitude tarifaire :

- Anticipation des hausses

- Recherche des meilleures offres

- Produit d’assurance adapté aux besoins réels

Rester informé et en contact avec les meilleures pratiques de gestion financière permettra de naviguer plus facilement à travers cette hausse inévitable des tarifs. Les assurés doivent se préparer dès maintenant pour éviter les mauvaises surprises en 2026.

FAQ

1. Quelles sont les principales raisons de la hausse des tarifs d’assurance en 2026 ?

Les hausses sont en grande partie dues à l’augmentation des coûts des pièces détachées et des événements climatiques extrêmes.

2. Comment puis-je réduire ma prime d’assurance ?

Comparer les offres, réévaluer ses besoins et considérer les options de regroupement des assurances sont des approches efficaces.

3. Qui sont les principaux assureurs impactés par ces hausses ?

Des compagnies comme Allianz, Axa et Matmut sont parmi les assureurs qui adapteront leurs tarifs en conséquence.

4. Mes cotisations vont-elles continuer d’augmenter après 2026 ?

Il est probable, compte tenu des tendances du secteur et des facteurs économiques.

5. Quelles plateformes en ligne aideront à suivre l’évolution des tarifs ?

Des sites comme Assurland ou Selectra sont d’excellentes ressources pour comparer les tarifs.

Passionné par l’automobile depuis mon enfance, j’explore chaque recoin de l’univers automobile. À 41 ans, je partage mon expertise et mes découvertes pour éveiller votre passion à travers des articles, des conseils et des analyses. Rejoignez-moi dans cette aventure sous le signe de la performance et du design.