Avec la fin des vacances d’été, nombreux sont ceux qui se tournent vers des questions financières, notamment celle du coût de leur assurance auto. Saviez-vous qu’il est possible d’alléger cette prime sans sacrifier les garanties essentielles ? De nombreuses astuces, souvent ignorées, peuvent faire la différence. Voici quelques bonnes pratiques à mettre en œuvre pour réduire votre mensualité d’assurance auto.

Les éléments qui influencent le coût de votre assurance auto

Avant de considérer comment réduire le montant de la prime d’assurance, il est important de comprendre ce qui la compose. Plusieurs facteurs peuvent faire grimper le tarif :

- Changement de niveau de garantie : Ajouter des garanties augmente la prime.

- Bonus-malus : Un sinistre responsable entraîne une hausse du coefficient de réduction-majoration.

- Changement de véhicule : Un véhicule plus puissant ou de valeur élevée peut faire augmenter le coût.

- Évolution personnelle : Un changement de situation (mariage, déménagement, etc.) peut également affecter le risque perçu.

- Augmentation des taxes : Les modifications législatives peuvent également impacter les tarifs.

Il est donc essentiel d’avoir une maitrise sur ces éléments pour mieux anticiper et gérer les évolutions de sa prime annuelle.

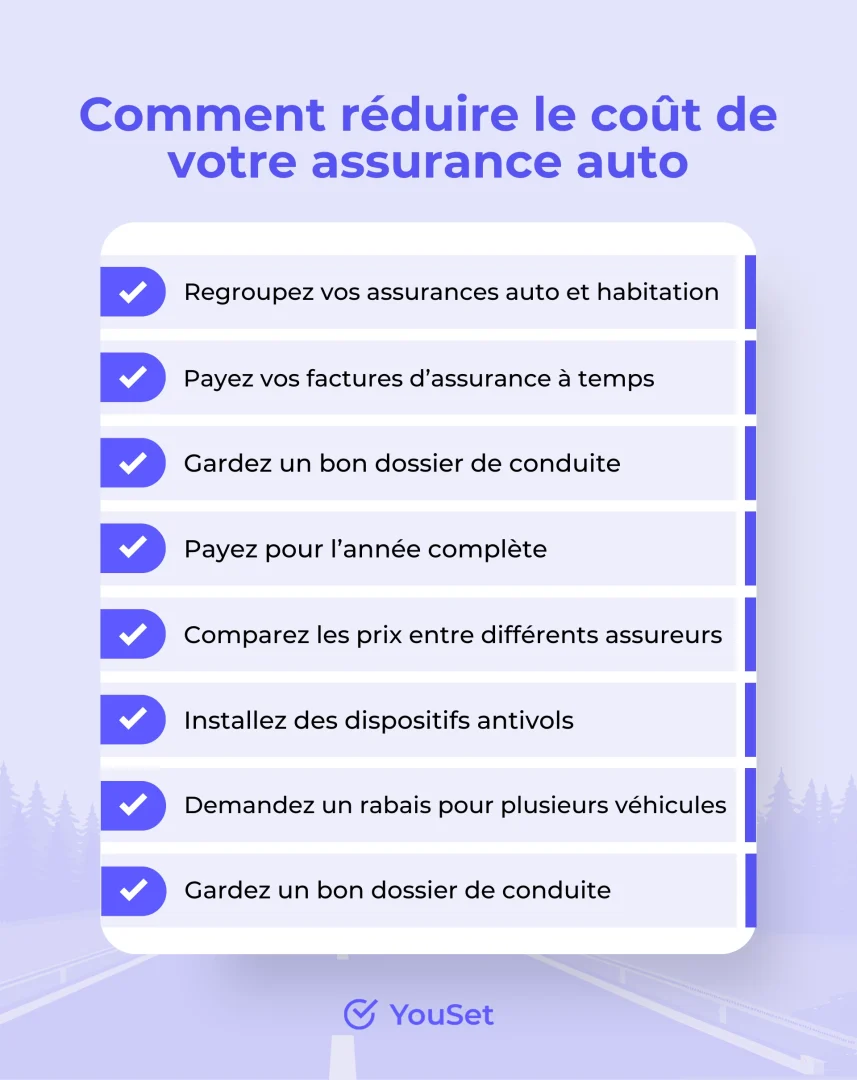

Les astuces pour alléger votre prime d’assurance

Après avoir identifié les facteurs qui impactent votre prime, il existe plusieurs stratégies efficaces pour la réduire :

- Choisir un contrat adapté : Une assurance à la carte peut permettre de sélectionner uniquement les garanties nécessaires.

- Réduire le niveau des garanties : Pour un véhicule de faible valeur, envisagez une couverture au tiers.

- Augmenter vos franchises : Cela peut diminuer le montant de la prime, mais il faut bien évaluer les risques avant de se lancer.

- Ne pas déclarer de petits sinistres : Pour préserver votre bonus, payez vous-même les réparations mineures.

- Investir dans la sécurité : Installer un dispositif anti-vol peut entraîner des réductions de la prime allant jusqu’à 5%.

- Comparaison des options : Profitez des comparateurs en ligne pour dénicher l’offre la plus intéressante (MAIF, Macif, GMF par exemple).

- Privilégier un paiement annuel : Les assurés peuvent bénéficier de remises significatives, souvent entre 5 et 8 %.

Les assurances à explorer pour faire des économies

Il n’est plus nécessaire de se contenter de son assureur habituel, surtout si celle-ci ne répond plus à vos besoins. Certaines compagnies comme Allianz, Direct Assurance ou MMA proposent des options très compétitives. Regarder les offres de Groupama et Matmut peut également être une bonne démarche. Voici un tableau récapitulatif des possibilités :

| Compagnie | Type d’assurance | Remises possibles |

|---|---|---|

| Allianz | Tout risque | Jusqu’à 10% |

| AXA | Responsabilité civile | Jusqu’à 5% |

| Direct Assurance | Assurance au kilomètre | Économies personnalisées |

| GMF | Contrat familial | Remises pour multi-contrats |

Changer d’assurance : une option à ne pas négliger

Les démarches pour changer d’assurance sont simplifiées grâce à la loi Hamon. En effet, il est désormais possible de résilier sans frais son contrat après un an d’ancienneté. Il est donc judicieux de revoir les offres et de ne pas hésiter à se tourner vers des acteurs moins connus mais tout aussi fiables comme April ou FCA Soprana. Voici quelques conseils pour réussir cette transition :

- Comparer les offres grâce à des plateformes comme lesfurets.com ou Comptoir du Net.

- Consulter les avis clients pour évaluer la satisfaction des assurés.

- Veiller à bien comprendre les nouvelles garanties proposées avant de souscrire.

Foire aux questions

Comment savoir si je paie trop cher mon assurance auto ? Pour savoir si votre prime est juste, comparez-la avec des offres similaires en ligne ou consultez un broker.

Est-ce légal de ne pas déclarer un petit sinistre ? C’est légal, mais cela peut avoir des conséquences sur votre couverture si un sinistre majeur survient par la suite.

Que faire si je ne suis pas satisfait de mon assureur ? Vous avez la possibilité de changer d’assureur après un an sous certaines conditions. N’hésitez pas à négocier au préalable.

Peut-on obtenir une remise pour un véhicule électrique ? Oui, plusieurs assureurs offrent des réductions pour les véhicules écologiques, allant jusqu’à 20%.

Comment réduire mes coûts d’assurance en 2025 ? En plus des stratégies classiques, renseignez-vous sur les équipements de sécurité et sur l’historique de votre conduite.

Passionné par l’automobile depuis mon enfance, j’explore chaque recoin de l’univers automobile. À 41 ans, je partage mon expertise et mes découvertes pour éveiller votre passion à travers des articles, des conseils et des analyses. Rejoignez-moi dans cette aventure sous le signe de la performance et du design.